國稅局報廢核銷與資產減列專家 - 國內外超過 3000 家企業信賴的甲級清除夥伴

|

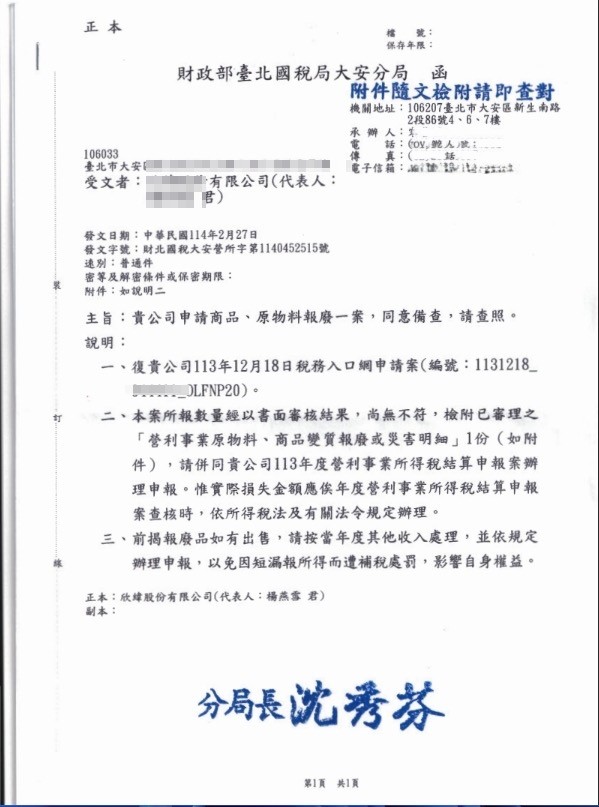

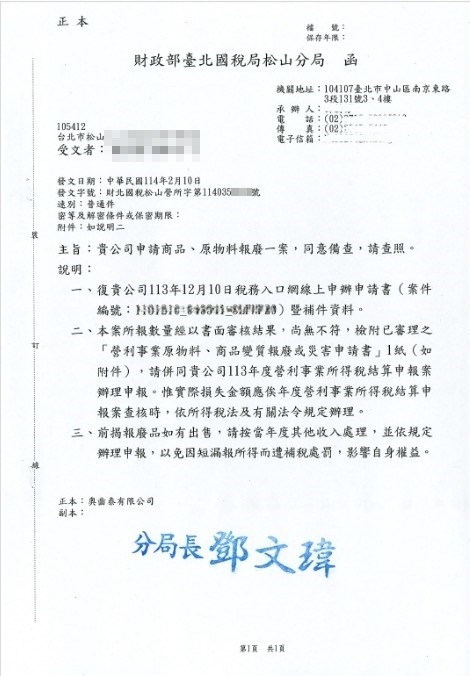

聯鑫資源科技具備政府環境部核發之最高等級「甲級廢棄物清除許可證」(字號 0030),通過國稅局與環境部嚴格核可,並榮獲歐盟萊茵 TÜV 國際認證與美國 D.U.N.S 鄧白氏企業認證。我們專精於為各大企業、科學園區半導體廠及上市櫃公司,提供完善的 SOP 存貨報廢、固定資產銷毀與國稅局報廢文件報告。協助企業在安全、合規、高效的程序下完成商品報廢與呆滯料處置,出具具備完整法律效力之會計報告,確保企業資產減列與財務除帳流程完全合法合規。 |

聯鑫資源科技:專業商品報廢與資產銷毀服務項目

|

國稅局報廢服務範圍

專業報廢清除,給您最完整的合規核銷與專業節稅諮詢

- SOP 國稅局報廢作業流程

- 會同清點清冊與盤點造冊 (明細)

- 安全實體銷毀與甲級清運作業

- 製作國稅局/會計師標準報廢報告

- 報廢品完全物理銷毀處理保證書

- 一級清除許可與工程師證照

聯鑫資源科技,專業提供各類國稅報廢服務:

在企業營運與財會實務中,當商品、存貨或原料因過期、變質、破損或呆滯而需要辦理除帳時,若未依照《營利事業所得稅查核準則》第 101-1 條規定向稽徵機關履行報備程序,將會導致高額的報廢損失直接被國稅局依法剔除,加重企業的稅務負擔。

聯鑫資源科技具備合法清除執照,可全程配合國稅局與海關實地監毀,提供完整銷毀影像與除帳報告。

法規解析:符合《營利事業所得稅查核準則》第 101-1 條規定之核心要件

存貨報廢與商品盤損申請細節: 符合查核準則第 101-1 條的關鍵在於落實「真實報廢」,確保資產完全喪失原有的功能與市場價值。無論是過期食品、變質化學品、破損商品或呆滯電子零件,皆需經實地監毀或委由會計師查核簽證。若未依環保及稅法規定辦理,且無法提出確實毀滅之實體佐證,損失將無法在所得稅申報時認列。

- 法定報廢原因:商品、原料、物料、在製品、半成品等,因過期、變質、破損、呆滯或天災受損而無法出售、加工製造等因素。

- 法規認列方式(二擇一):

方法一:會計師簽證-依據會計師查核簽證報告或年度所得稅查核簽證報告,並檢附相關盤點毀棄之完整證明文件。

方法二:報請稽徵機關監毀-在事實發生後 30 日內,檢具報廢清冊明細報請該管稽徵機關派員勘查監毀。若屬事業主管機關監毀,則取具相關機關核發之監毀證明文件。 - 報備注意事項:

● 申報期限:事實發生後 30 日內必須向國稅局掛件申請。

● 回收殘值減項:報廢之固定資產或商品若有出售廢料收入(如提取貴金屬、廢五金回收),應開立發票列為其他收入,或作為商品報廢損失之減項。

● 保留實體證據:未能證明真實報廢(如無不可逆之實體破壞照片、無合規報廢報告、未依規定報備、甲級執照),損失將一律被剔除。

國稅局監毀 vs. 會計師報廢 財務與稅務作業差異比較表

| 比較項目 | 國稅局監毀 (稽徵機關派員監銷) | 會計師報廢 (查核簽證認列) |

|---|---|---|

| 作業模式 | 主動報請國稅局,由稅務官員現場實地監銷 | 委託執業會計師實地查核盤點,檢附簽證報告書 |

| 事前申請 | 必須於事實發生 30 日內事前申報 | 建議事前向主管機關報備,事後檢附查核工作底稿 |

| 適用場景 | 企業一般庫存銷毀、非屬會計師簽證之申報案件 | 會計師查核簽證案件、大宗跨國庫存、高額精密資產報廢 |

| 時間與排程 | 時程較長 (需排程並完全配合國稅局人員之勘查時間) | 時程較具彈性 (由企業與簽證會計師自主進行排程) |

報備時效性與環境責任: 除了注意 30 日內的國稅局報備期限外,委託具備合法證照的清除商如聯鑫資源科技至關重要。根據《廢棄物清理法》,企業具備不可推卸之產源責任。委託甲級許可機構清除,方能確保銷毀後的物料流向完全合法,避免因非法棄置引發企業高額的環保連帶法律法律處罰。

數位存證優勢: 聯鑫提供專屬的「數位存證系統」,全程影像紀錄、磅單與流向證明一應俱全,完美對接稅務稽核、財務除帳、內部控制與 ISO 14001 環保稽核之多重檢核需求。

聯鑫資源科技:協助企業全方位落實合規報廢標的與成因分析

| 100% 涵蓋之法規報廢標的 | 全面支援之財稅除帳原因 |

|---|---|

| 1. 存貨報廢:包含大宗不良成品、退貨商品銷毀。 2. 原料報廢:工廠失效、受潮或不合格之化學品與原料。 3. 庫存報廢:長年積壓、失去市場效益之倉庫呆滯料。 4. 商品報廢:過期食品、過期化妝品及瑕疵商品銷毀。 5. 資產銷毀:閒置生產機台、汰換伺服器等固定資產報廢。 |

1. 過時報廢:因技術升級、規格更換導致之功能性過時。 2. 天災報廢:受颱風、水災或意外事故損壞之原物料與廠房設備。 3. 變質報廢:超過有效期限、化學結構變異之食品與特種化工料。 4. 除帳報廢:配合財務年度清算、資產帳務清列之除帳程序。 |

資安與技術銷毀:高科技電子產品、半導體晶圓、IC 晶片及廢電路板(PCB)可能含有極高的商業機密或客戶智慧財產權(IP)。聯鑫提供全方位的「物理性破壞銷毀」,包含精細拆解、粉碎、化製、噴漆塗銷等,杜絕機密下腳料再次外流。

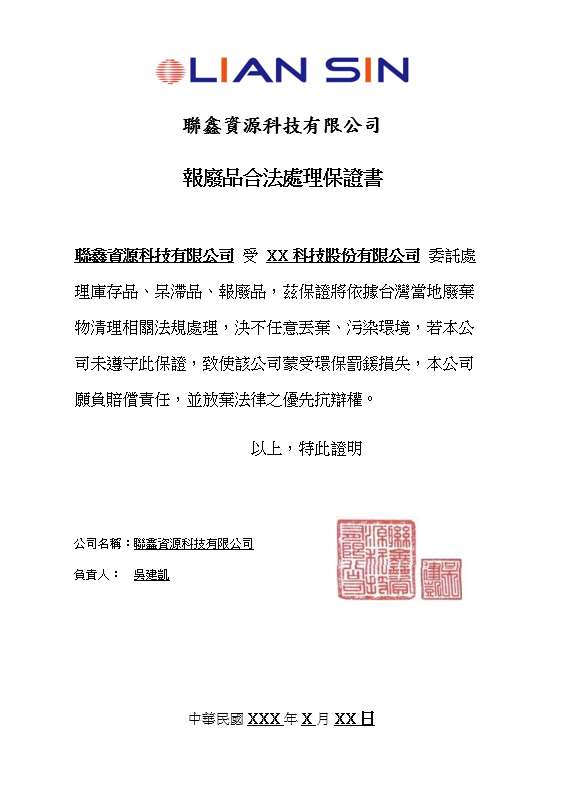

環保合法流向:聯鑫持有「北環廢甲清字第 0030 號」執照。所有經由本公司清運處置之品項,均會開立「合法處理保證書」,管制工廠或固定產出有管制編號,則會核發環境部規範之「廢棄物遞送聯單(三聯單/六聯單)」與「妥善處理證明」,確保流向合法,為企業搭建 ESG 綠色供應鏈的最穩固後盾。

聯鑫資源科技:一站式國稅局合規報廢標準 SOP 流程

國稅局商品報廢與固定資產銷毀常見問題(FAQ)

Q1:企業委託過期商品或呆滯存貨報廢,向國稅局申請抵稅的步驟是什麼?聯鑫如何協助?

A:依據營利事業所得稅查核準則,企業進行商品報廢申請抵稅主要分為三大步驟:1. 事前報備:事實發生後30日內,檢具《原物料、商品變質報廢申請書》及報廢明細表向國稅局核備;2. 實地監毀:金額500萬元以上通常由國稅局派員實地會同監毀,500萬元以下多採書面審核;3. 佐證收集:需檢附具備時間戳記之銷毀前中後照片、清運發票及廢品殘值處理紀錄。聯鑫具備甲級清除執照,可全程提供一站式服務,從現地清點、實地物理破壞到製作符合國稅局格式之結案報告,確保財務順利認列損失。

Q2:委託會計師簽證報廢的優點是什麼?與直接向國稅局申請有何差別?

A:委託會計師進行查核簽證報廢,最大的優點在於「時程安排極具彈性」,不需要完全配合國稅局官員的公務排程,能避免因排案等待過久而造成倉庫空間的堆積負擔。會計師會親自或指派人員到現場進行盤點與監督銷毀,並將其編製於年度所得稅查核簽證報告中。聯鑫資源科技能全程配合各大事務所會計師的查核底稿需求,提供廠內過磅單、不可逆物理破碎程序與完全銷毀報告,協助會計師順利結案。

Q3:如果公司的報廢產品或舊機台設備具有回收殘值(如含有金、銀、銅、鐵),在財稅上該如何處理?

A:依據稅法查核準則規範,報廢資產或商品若在銷毀後產生回收殘值收入(例如廢五金或貴重金屬出售),企業必須依法將該筆收入開立發票列為當年度的「其他收入」,或者作為商品報廢損失的減項,未申報者將面臨漏稅罰則。聯鑫具備專業的貴金屬再生提取技術與回收通路,能在清運前為企業精準估算並扣除回收殘值,協助企業在完全合法合規的架構下,實現資源再生價值最大化。

|

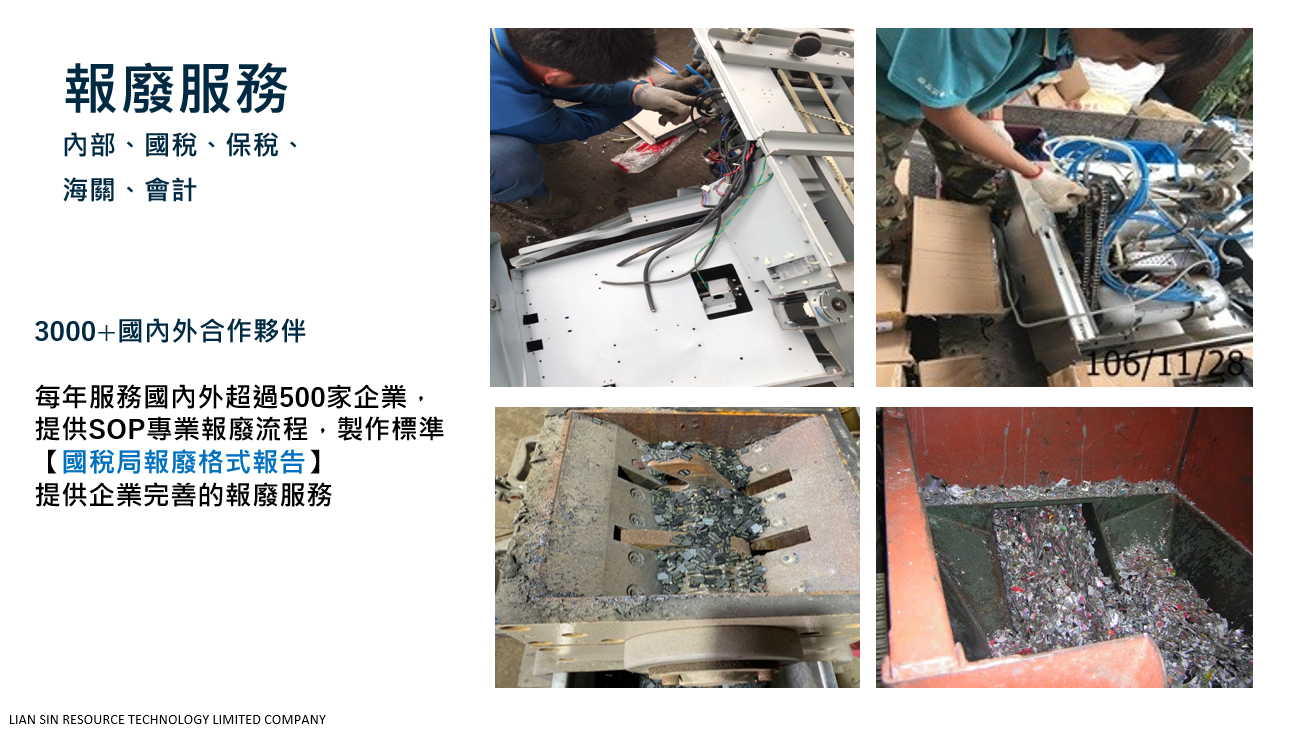

國稅局格式報廢報告(會計師同):實體監毀標準化照片範例(聯鑫資源科技端)

|

|

科學園區與上市櫃大廠:實地國稅局報廢流程圖解示意 |

|

|

|

| 協助報廢作業前置照片作業(清點) | 協助報廢作業前置照片作業(排列) |

|

|

| 會同國稅會計清點作業(噴漆) | 會同國稅會計清點作業(破壞) |

|

|

| 會同國稅會計清運作業(核對) | 會同國稅會計清運作業(裝車) |

|

|

| 會同國稅會計清點作業(出場) | 離廠前安全防護拍照 |

|

|

| 進廠流向過磅確認 | 物理破碎銷毀前核對 |

|

|

| 機械拆解去識別化 | 大宗產品集中粉碎銷毀 |

|

|

| 報廢外包裝拆除分離 | 清運聯單隨車追蹤 |

|

|

| 汰換機台切割解體 | 廠房固定資產報廢處置 |

|

|

| 大宗原物料清運造冊 | 過期變質原物料處置 |

|

|

| 財會稽核銷毀專用影像 | 環境部法定甲級執照核對 |

|

|

| 密閉式卡車防外流裝載 | GPS車輛實時流向追蹤 |

|

|

| 環境部連線三聯單申報 | 過期大宗食品不可逆混碎 |

|

|

| 過期保養品包材與內容物分離 | 廢電路板貴金屬資源化 |

|

|

| 廢IC電子組件晶片粉碎 | 大型測試儀器拆卸工程 |

|

|

| 產線老舊模具報廢除帳 | 報廢機台細部分解分類 |

|

|

| 重型滾筒碾壓完全喪失功能 | 會計師到廠實地會同監毀 |

|

|

| 國稅局准予備查合格公文範本 | 銷毀前中後完整對比照片編製 |

|

|

| 過磅站雙重過磅數據核對 | 報廢分錄與損失清冊底稿 |

|

|

| 電子下腳料不可逆粉碎 | 大宗原物料混碎去功能化 |

|

|

| 物理破壞杜絕外流市場 | 財務除帳損失認列結案報告 |

後端先進廢棄物粉碎、物理銷毀與再利用再生工業設備展示 |

|

|

|

| 電子元件粉碎報廢設備 | 大型元件粉碎報廢設備 |

|

|

| 輸送帶連續式粉碎報廢設備 | 精密微型元件粉碎報廢設備 |

|

|

| 高吞吐量輸送帶粉碎報廢作業 | 高純度稀有金屬回收再利用作業 |

|

|

| 工業級高密度塑料再利用粉碎 | 大宗複合材料資源化再利用粉碎 |

|

|

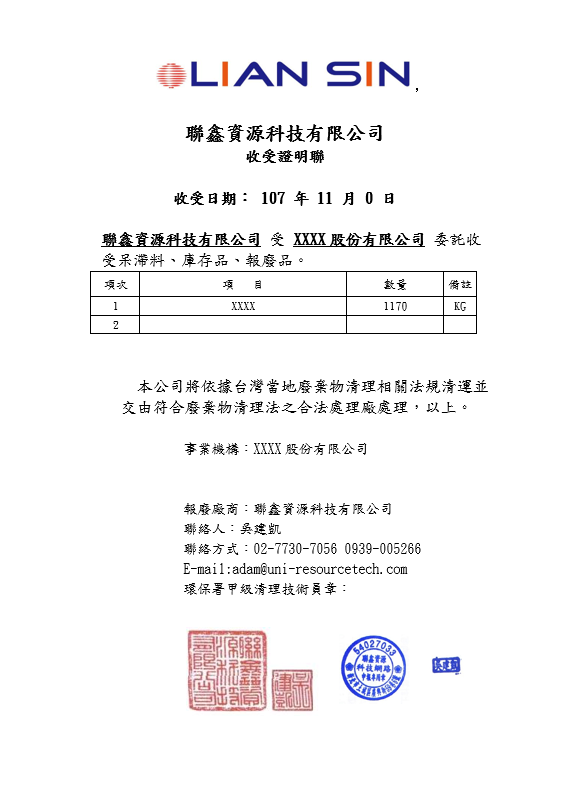

| 報廢品合法處理保證書(憑證) | 收受證明法律切結書(存證) |

聯鑫資源科技:國家一級甲級廢棄物清除資質與國際權威認證書展現

|

|

|

|

|

|

|